Trên thực tế có hai phương pháp lập Báo cáo lưu chuyển tiền tệ là phương pháp trực tiếp và phương pháp gián tiếp. Phương pháp trực tiếp có nghĩa là phải phân tích trực tiếp các khoản thực thu, thực chi bằng tiền từ hoạt động của doanh nghiệp bao gồm hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Theo phương pháp này, nguồn số liệu để lập báo cáo được lấy từ các sổ theo dõi chi tiết thu chi vốn bằng tiền, sổ chi tiết theo dõi các khoản phải thu, phải trả.

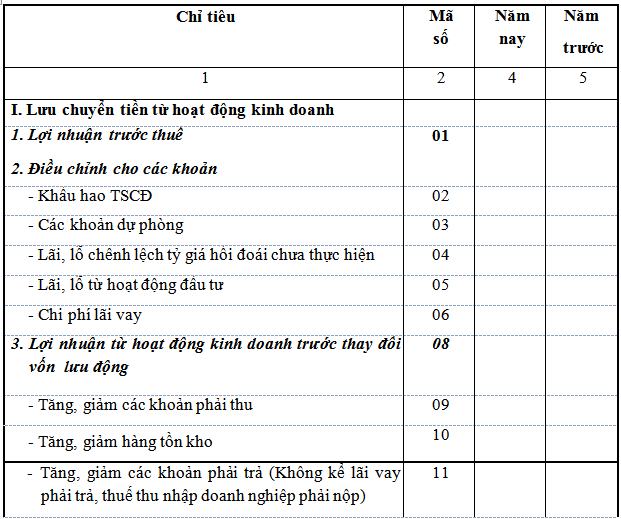

Theo phương pháp gián tiếp khi lập Báo cáo lưu chuyển tiền tệ, kế toán phải điều chỉnh lợi tức trước thuế của hoạt động sản xuất kinh doanh khỏi ảnh hưởng của các nghiệp vụ không trực tiếp thu tiền hoặc chi tiền và phải sử dụng cân đối sau:

Tăng/giảm tiền trong kỳ = Lợi nhuận trong kỳ

+ Giảm tài sản (không bao gồm tiền)/Tăng nguồn vốn - Tăng tài sản (không gồm tiền tệ)/Giảm nguồn vốn

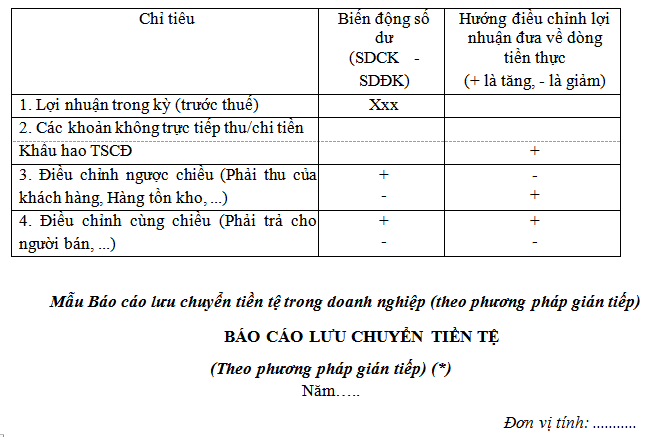

Dưới đây trình bày một số nguyên tắc chung điều chỉnh tăng/giảm lợi nhuận trong kỳ để tính được mức tăng/giảm tiền trong kỳ dựa trên biến động số dư của các tài khoản liên quan theo chiều hướng tăng hay giảm cuối kỳ so với đầu kỳ nhằm đưa từ chỉ tiêu Lợi nhuận về chỉ tiêu Tiền cuối kỳ trong Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

Không có nhận xét nào:

Đăng nhận xét