a. Tài khoản kế toán sử dụng

Để hạch toán kết quả hoạt động tiêu thụ hàng hoá, dịch vụ nói riêng và kết quả các hoạt động kinh doanh nói chung, kế toán sử dụng các tài khoản sau:

+ Tài khoản 911 ” Xác định kết quả kinh doanh”: Tài khoản này dùng để xác định kết quả của các hoạt động kinh doanh của doanh nghiệp trong kỳ hạch toán, chi tiết theo từng hoạt động (hoạt động tiêu thụ, hoạt động tài chính, hoạt động khác).

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ:

– Chi phí thuộc hoạt động tiêu thụ trừ vào kết quả kinh doanh trong kỳ (giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp)

– Chi phí thuộc hoạt động tài chính

– Chi phí thuộc hoạt động khác

– Kết chuyển kết quả (lợi nhuận) của các hoạt động kinh doanh

Bên Có:

– Doanh thu thuần về tiêu thụ trong kỳ

– Thu nhập thuần từ hoạt dộng tài chính

– Thu nhập thuần khác

– Kết chuyển kết quả (lỗ) của các hoạt động kinh doanh

Tài khoản 911 cuối kỳ không có số dư.

+ Tài khoản 421 “Lợi nhuận chưa phân phối”: Tài khoản này dùng để phản ánh kết quả kinh doanh và tình hình phân phối lợi nhuận của doanh nghiệp trong kỳ.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ:

– Phân phối lợi nhuận

– Lỗ của các hoạt động kinh doanh

Bên Có:

– Lợi nhuận của các hoạt động kinh doanh

– Xử lý các khoản lỗ trong kinh doanh

Số dư Có: Phản ánh số lợi nhuận còn lại chưa phân phối

Số dư Nợ (nếu có): Phản ánh số lỗ chưa xử lý

Tài khoản 421 có hai tài khoản cấp 2:

+ Tài khoản 4211 “Lợi nhuận năm trước”

+ Tài khoản 4212 ” Lợi nhuận năm nay”

b. Trình tự hạch toán

Việc hạch toán kết quả hoạt động tiêu thụ trong các doanh nghiệp thương mại được tiến hành như sau:

- Cuối kỳ kinh doanh, kế toán tiến hành kết chuyển số doanh thu thuần về tiêu thụ hàng hoá, dịch vụ trong kỳ:

Nợ TK511: Doanh thu thuần tiêu thụ bên ngoài

Nợ TK512: Doanh thu thuần tiêu thụ nội bộ

Có TK911(Hoạt động tiêu thụ): Tổng doanh thu thuần về tiêu thụ trong kỳ

- Kết chuyển trị giá vốn của hàng hoá, dịch vụ đã tiêu thụ trong kỳ:

Nợ TK911(Hoạt động tiêu thụ): Tổng giá vốn hàng bán

Có TK632: Kết chuyển giá vốn hàng bán

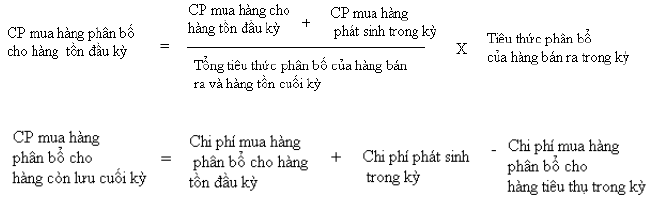

*Lưu ý: Giá vốn của hàng bán trong kỳ ngoài trị giá mua thực tế của hàng hoá xuất bán còn bao gồm một bộ phận của chi phí thu mua hàng hoá phân bổ cho hàng bán ra trong kỳ. Như ta biết, toàn bộ chi phí thu mua hàng hoá phát sinh trong kỳ theo nguyên tắc giá phí sẽ được tính vào giá thực tế (giá gốc) của hàng mua, được tập hợp trên TK1562. Bộ phận chi phí này vừa liên quan đến hàng còn lại, vừa liên quan đến hàng đã bán trong kỳ. Vì vậy, vào cuối kỳ hạch toán, kế toán cần phải tính toán, phân bổ chi phí mua hàng cho hàng còn lại và hàng bán ra trong kỳ theo tiêu thức phân bổ thích hợp để xác định chính xác giá vốn hàng bán trong kỳ. Công thức phân bổ chi phí như sau:

Việc xác định tiêu thức phân bổ chi phí mua hàng cho hàng đã tiêu thụ và hàng còn lại cuối kỳ tuỳ thuộc vào từng doanh nghiệp. Tiêu thức này có thể là khối lượng hàng hoá, trọng lượng, thể tích, giá mua hay doanh thu của hàng hoá…, trong đó được sử dụng phổ biến là các tiêu thức như trị giá mua của hàng hoá hay doanh thu của hàng hoá. Sau khi đã xác định được chi phí mua hàng phân bổ cho hàng tiêu thụ trong kỳ, kế toán sẽ tiến hành ghi sổ như sau:

Nợ TK632: Ghi tăng giá vốn hàng bán

Có TK156(1562): Chi phí thu mua phân bổ cho hàng tiêu thụ (đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKTX)

Có TK611(6112): Chi phí thu mua phân bổ cho hàng tiêu thụ (đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKĐK)

Đồng thời, đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKĐK, kế toán sẽ tiến hành kết chuyển chi phí thu mua cho số hàng chưa tiêu thụ cuối kỳ bằng bút toán sau:

Nợ TK156(1562): Chi phí thu mua phân bổ cho số hàng chưa tiêu thụ cuối kỳ

Có TK611(6112): Kết chuyển chi phí thu mua cho số hàng chưa tiêu thụ cuối kỳ

- Kết chuyển chi phí bán hàng trừ vào kết quả kinh doanh trong kỳ:

Nợ TK911(Hoạt động tiêu thụ): Tổng chi phí bán hàng trừ vào kết quả kinh doanh trong kỳ

Có TK641: Kết chuyển chi phí bán hàng trong kỳ

Có TK142(1422), 242 (chi tiết chi phí bán hàng): Chi phí bán hàng kỳ trước kết chuyển trừ vào kết quả kinh doanh kỳ này

- Kết chuyển chi phí quản lý doanh nghiệp trừ vào kết quả kinh doanh trong kỳ:

Nợ TK911(Hoạt động tiêu thụ): Tổng chi phí quản lý doanh nghiệp trừ vào kết quả kinh doanh trong kỳ

Có TK642: Kết chuyển chi phí quản lý doanh nghiệp trong kỳ

Có TK142(1422), 242 (chi tiết chi phí quản lý doanh nghiệp): Chi phí quản lý doanh nghiệp kỳ trước kết chuyển trừ vào kết quả kinh doanh kỳ này

- Xác định kết quả tiêu thụ hàng hoá, dịch vụ trong kỳ:

+ Nếu lãi, kế toán ghi:

Nợ TK911(Hoạt động tiêu thụ): Kết chuyển số lợi nhuận về tiêu thụ

Có TK421(4212 – Hoạt động tiêu thụ): Số lợi nhuận từ hoạt động tiêu thụ trong kỳ

+ Nếu lỗ, ghi ngược lại:

Nợ TK421(4212 – Hoạt động tiêu thụ): Số lỗ từ hoạt động tiêu thụ trong kỳ

Có TK911(Hoạt động tiêu thụ): Kết chuyển số lỗ từ hoạt động tiêu thụ trong kỳ

Không có nhận xét nào:

Đăng nhận xét