Khái niệm

Quá trình sản xuất là quá trình tiêu hao các loại chi phí nguyên vật liệu, chi phí hao mòn tài sản cố định và các chi phí khác để tổ chức, quản lý và điều hành để sản xuất ra sản phẩm theo phương án sản xuất kinh doanh đã xác định trước. Trong quá trình sản xuất, ba yếu tố đầu vào bao gồm tư liệu lao động, đối tượng lao động và sức lao động sẽ phối hợp với nhau để tạo ra sản phẩm. Tuy nhiên về mặt giá trị, ba yếu tố đầu vào này chuyển giá trị vào giá trị sản phẩm khác nhau. Nguyên vật liệu mang tính chất của đối tượng lao động, nó chuyển một lần toàn bộ giá trị của nó vào giá trị của sản phẩm, trong khi tài sản cố định lại chuyển dần giá trị của nó vào giá trị sản phẩm. Do vậy, giá trị của TSCĐ phải được phân bố một cách hệ thống và phù hợp vào giá trị của sản phẩm hoàn thành trong mỗi kỳ. Như vậy kế toán cần phải tính khấu hao TSCĐ theo một phương pháp nhất định phù hợp với đặc điểm hoạt động cụ thể của đơn vị mình và những qui định của Nhà nước. Giá của sức lao động được biểu hiện thông qua tiền lương (và tiền thưởng, nếu có) mà doanh nghiệp phải trả cho người lao động phụ thuộc vào số lượng và chất lượng của những cống hiến mà người lao động đã bỏ ra trong quá trình sản xuất và nó được kết tinh vào giá trị của sản phẩm. Số lượng và chất lượng của người lao động cống hiến lại chỉ có thể xác định được sau khi sản phẩm đã hoàn thành, do vậy khi phản ánh về tiền lương mà đối với doanh nghiệp đây là một khoản chi phí, kế toán chỉ có thể xác định vào cuối kỳ kế toán. Trên thực tế,nhiều doanh nghiệp tiến hành tạm ứng lương cho người lao động vào một ngày nhất định trong tháng, cuối tháng kế toán mới tiến hành tính lương phải trả trong tháng đó và chính thức thanh toán lương cho người lao động vào đầu tháng sau. Đối với doanh nghiệp, ngoài chi phí tiền lương, tiền thưởng phải trả cho người lao động, doanh nghiệp còn phải tính và trích các khoản BHXH, BHYT và KPCĐ theo qui định.

Trong quá trình sản xuất, một mặt doanh nghiệp phải bỏ ra các khoản chi phí, mặt khác doanh nghiệp lại thu được một lượng kết quả bao gồm sản phẩm hoàn thành và sản phẩm còn dở dang. Để đảm bảo bù đắp được chi phí bỏ ra và có lãi các doanh nghiệp phải áp dụng các biện pháp cần thiết để tăng lượng kết quả thu được và giảm lượng chi phí bỏ ra, có nghĩa là kinh doanh có hiệu quả. Quá trình kinh doanh chính là quá trình tạo ra giá trị gia tăng và nó có vị trí rất quan trọng trong toàn bộ quá trình kinh doanh của doanh nghiệp. Do vậy cần phải kế toán quá trình này một cách chặt chẽ.

Những khái niệm liên quan đến kế toán quá trình sản xuất như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung, giá thành sản phẩm đã được trình bày trong chương 3 – Tính giá các đối tượng kế toán.

Nhiệm vụ kế toán quá trình sản xuất

Kế toán quá trình sản xuất phải quán triệt các nhiệm vụ sau:

(1) Phải tập hợp và phân bổ chính xác, kịp thời các loại chi phí sản xuất theo các đối tượng tính giá thành. Trên cơ sở đó kiểm tra tình hình thực hiện các định mức và dự toán chi phí sản xuất;

(2) Phải tính toán chính xác giá thành sản xuất của sản phẩm, dịch vụ hoàn thành. Đồng thời phải phản ánh riêng biệt sản phẩm, dịch vụ hoàn thành được nhập kho hay được bán thẳng.

Tài khoản sử dụng kế toán quá trình sản xuất

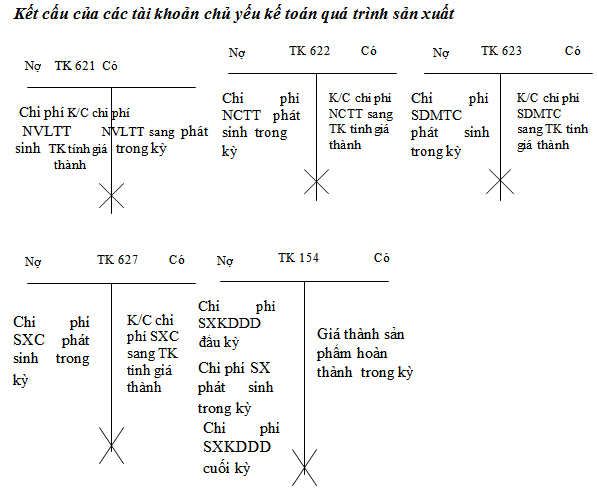

Để kế toán quá trình sản xuất, kế toán sử dụng các tài khoản chủ yếu sau để tập hợp chi phí sản xuất và tính giá thành sản phẩm:

TK 621 – Chi phí nguyên vật liệu trực tiếp

TK 622 – Chi phí nhân công trực tiếp

TK 623 – Chi phí sử dụng máy thi công (đối với các đơn vị xây lắp)

TK 627 – Chi phí sản xuất chung

TK 154 – Chi phí sản xuất kinh doanh dở dang (hoặc TK 631 đối với các doanh

nghiệp áp dụng phương pháp kiểm kê định kỳ).

Công thức tính giá thành sản phẩm hoàn thành trong kỳ

Giá thành sản phẩm hoàn thành trong kỳ = Giá trị sản phẩm dở dang đầu kỷ + chi phí SX phát sinh – Giá trị sản phẩm sở dang cuối kỳ

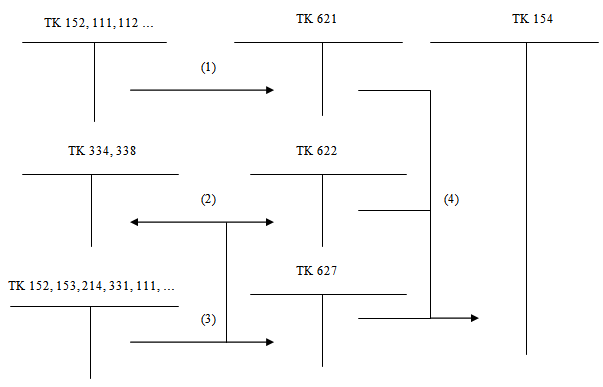

Sơ đồ kế toán tổng hợp quá trình sản xuất được thể hiện trong hình 7.5 dưới đây.

Giải thích sơ đồ kế toán:

(1) Tập hợp chi phí nguyên vật liệu trực tiếp

(2) Tập hợp chi phí nhân công trực tiếp

(3) Tập hợp chi phí sản xuất chung

(4) Kết chuyển chi phí sản xuất phát sinh trong kỳ sang tài khoản tính giá thành.

Định khoản kế toán một số nghiệp vụ chủ yếu

– Khi phát sinh các chi phí nguyên vật liệu trực tiếp, kế toán ghi:

Nợ TK 621

Có TK 152, 111, 112 …

– Khi phát sinh các chi phí nhân công trực tiếp, kế toán ghi:

Nợ TK 622

Có TK 334, 338

– Khi phát sinh các chi phí sản xuất chung, kế toán ghi:

Nợ TK 627

Có TK 152; 153, 214, 334, 111, …

Không có nhận xét nào:

Đăng nhận xét