Khái niệm

Quá trình cung cấp là quá trình quá trình mua và dự trữ các yếu tố đầu vào bao gồm tư liệu lao động (TSCĐ), đối tượng lao động (nguyên vật liệu) và sức lao động nhằm đảm bảo cho quá trình sản xuất có thể tiến hành một cách bình thường và liên tục.

Nhiệm vụ kế toán quá trình cung cấp Kế toán quá trình cung cấp cần phải:

(1) Phản ánh chính xác, kịp thời và đầy đủ tình hình thu mua, kết quả thu mua trên các mặt về số lượng, giá cả, qui cách, chất lượng của các loại tài sản mua vào theo nguyên tắc giá gốc hay còn gọi là giá thực tế;

(2) Phản ánh và kiểm tra chặt chẽ tình hình bảo quản, sử dụng các loại tài sản, phát hiện và ngăn ngừa các hành vi tham ô, lãng phí.

Tài khoản sử dụng kế toán quá trình cung cấp

Các tài khoản chủ yếu sử dụng kế toán quá trình cung cấp bao gồm các khoản phản ánh về :

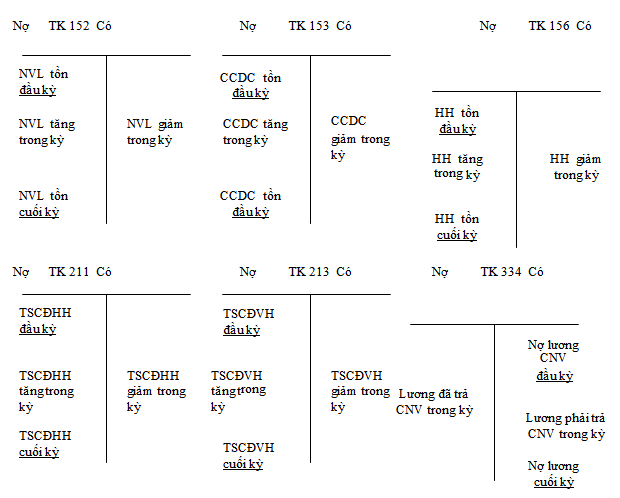

– Nguyên vật liệu TK 152

– Công cụ, dụng cụ TK 153

– Hàng hoá TK 156

– Tài sản cố định hữu hình TK 211

– Tài sản cố định vô hình TK 213

– Tiền lương TK 334

Kết cấu của các tài khoản chủ yếu kế toán quá trình cung cấp

Ngoài các tài khoản chủ yếu trên đây, kế toán còn sử dụng các tài khoản phản ánh vốn bằng tiền như TK111, TK 112, các tài khoản phản ánh thuế GTGT đầu vào được khấu trừ (TK133), tài khoản phản ánh các khoản phải trả cho người bán (TK

331), tài khoản phản ánh các khoản tạm ứng (TK141), tài khoản phản ánh nguồn vốn kinh doanh (TK411).

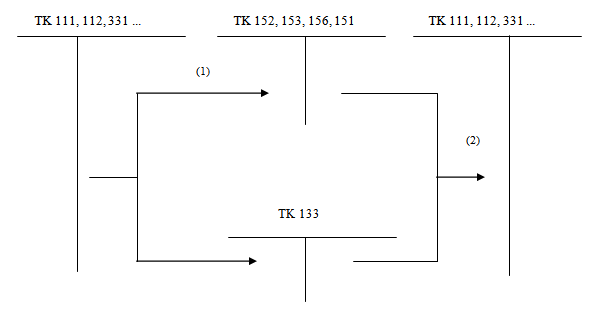

Sơ đồ kế toán tổng hợp quá trình mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá được thể hiện trong hình 7.2 dưới đây.

Hình 7.2. Sơ đồ kế toán quá trình cung cấp nguyên vật liệu, công cụ, dụng cụ, hàng hoá

Giải thích sơ đồ kế toán:

(1) Mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho

(2) Các khoản chiết khấu hàng bán và giảm giá được hưởng.

Định khoản kế toán một số nghiệp vụ chủ yếu

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho, đã thanh toán tiền, kế toán ghi:

Nợ TK 152, 153, 156 (Giá chưa có thuế GTGT) Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112 (Tổng giá thanh toán)

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá đã nhập kho, chưa thanh toán tiền, kế toán ghi:

Nợ TK 152, 153, 156 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 331 (Tổng giá thanh toán)

– Khi doanh nghiệp mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá, nhưng đến cuối kỳ hàng vẫn đang đi đường, chưa về nhập kho, kế toán ghi:

Nợ TK 151 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112, 331 (Tổng giá thanh toán)

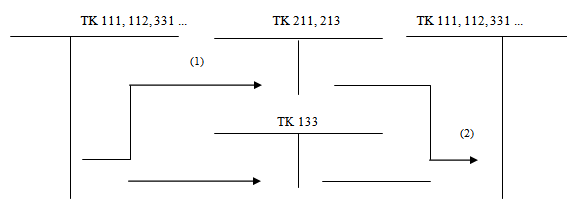

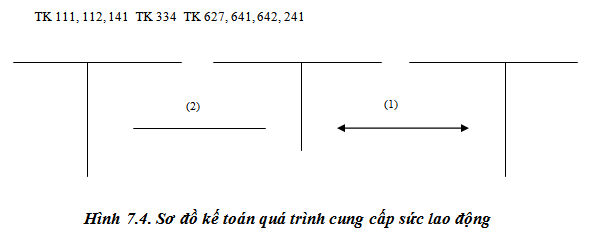

Quá trình cung cấp không chỉ bao gồm quá trình mua nguyên vật liệu, công cụ, dụng cụ, hàng hoá mà còn bao gồm quá trình mua các tư liệu lao động và sức lao động. Sơ đồ kế toán tổng hợp quá trình mua TSCĐ và sức lao động được thể hiện qua hình 7.3 và 7.4 dưới đây.

Hình 7.3. Sơ đồ kế toán quá trình mua TSCĐ

Giải thích sơ đồ kế toán:

(1) Mua TSCĐ đã giao nhận

(2) Các khoản chiết khấu hàng bán và giảm giá được hưởng.

Định khoản kế toán một số nghiệp vụ chủ yếu

(1) Khi doanh nghiệp mua TSCĐ đã giao nhận, đã thanh toán tiền, kế toán ghi:

Nợ TK 211, 213 (Giá chưa có thuế GTGT) Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 111, 112 (Tổng giá thanh toán)

(2) Khi doanh nghiệp mua nhưng chưa thanh toán tiền, kế toán ghi:

Nợ TK 211, 213 (Giá chưa có thuế GTGT)

Nợ TK 133 (Thuế GTGT đầu vào)

Có TK 331 (Tổng giá thanh toán)

Giải thích sơ đồ kế toán:

(1) Tính lương phải trả cho người lao động trong kỳ

(2) Trả lương cho người lao động.

Định khoản kế toán một số nghiệp vụ chủ yếu

(1) Khi doanh nghiệp tính lương phải trả cho người lao động trong kỳ kế toán ghi:

Nợ TK 627, 641, 642, 241

Có TK 334

(2) Khi doanh nghiệp trả lương cho người lao động, kế toán ghi:

Nợ TK 334

Có TK 111, 112, 141

Không có nhận xét nào:

Đăng nhận xét