– Chăn nuôi gia cầm (chủ yếu là gà, vịt) trong doanh nghiệp sản xuất nông nghiệp được phân đàn, phân nhóm như sau:

+ Đàn gia cầm cơ bản (gồm trứng giống và mái đẻ)

+ Gia cầm ấp trứng

+ Gia cầm nhỏ nuôi béo (được chia theo ngày tuổi: từ 6 – 21 ngày, từ 22 – 60 ngày và trên 60 ngày).

– Sản phẩm chính của đàn gia cầm cơ bản là trừng; sản phẩm chính của đàn gia cầm ấp trứng là gia cầm con nở đựơc, còn sống sau 24 giờ; sản phẩm chính của đàn gia cầm nhỏ và nuôi béo là trọng lượng thịt tăng; sản phẩm phụ của chăn nuôi gia cầm là phân, lông tơ, lông đuôi, trứng ấp bị loại ra

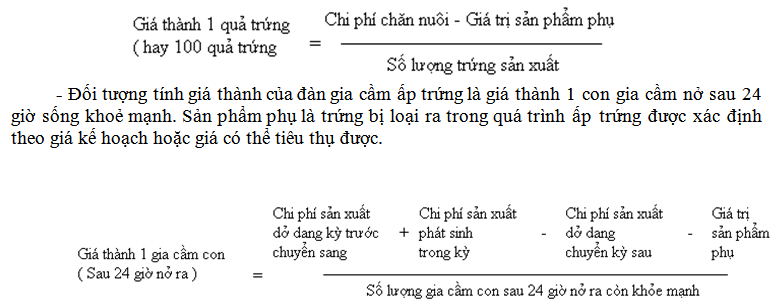

– Đơn vị tính giá thành của đàn gia cầm cơ bản là giá thành 1 quả trừng (hay 100 quả trứng). Công thức tính giá thành như sau:

Trong đó, chi phí sản xuất dở dang có thể được đánh giá theo chi phí của số trứng đưa vào ấp trong kỳ.

– Đối tượng tính giá thành của đàn gia cầm nhỏ và gia cầm nuôi béo là giá thành 1kg trọng lượng thịt tăng và giá thành 1 kg trọng lượng thịt hơi. Phương pháp tính cũng giống như đối với súc vật nuôi lớn, nuôi béo đã nghiên cứu ở phần trên.

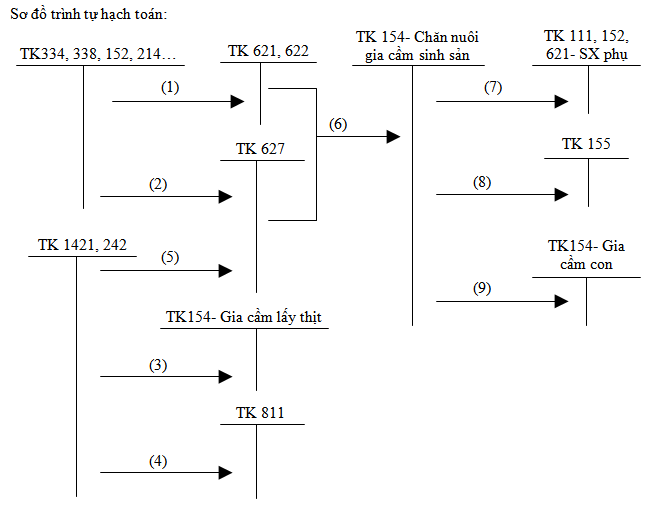

Chú ý: Trong cấu thành giá thành sản phẩm của chăn nuôi gia cầm lấy trừng và gia cầm con có phần giá trị gốc của đàn gia cầm sinh sản. Giá trị gốc của đàn gia cầm sinh sản liên quan đến nhiều kỳ sản xuất nên khi đưa đàn gia cầm sinh sản vào sử dụng cần phải chuyển giá trị của chúng thành chi phí chờ phân bổ để phân bổ dần cho từng tháng:

* Chú thích:

(1) Tập hợp chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp phát sinh

(2) Tập hợp chi phí sản xuất chung

(3) Giá trị đào thải của đàn gia cầm sinh sản

(4) Giá trị số gia cầm sinh sản chết, mất

(5) Phân bổ giá trị gốc của đàn gia cầm sinh sản

(6) Kết chuyển chi phí phát sinh trong kỳ

(7) Giá trị sản phẩm phụ

(8) Giá thành trứng

(9) Giá thành gia cầm con

Không có nhận xét nào:

Đăng nhận xét