Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ là căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp baogồm:

+ Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

+ Ghi theo nội dung kinh tế trên Sổ Cái.

Chứng từ ghi sổ do kế toán lập trên cơ sở từng chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ Đăng ký Chứng từ ghi sổ) và có chứng từ kế toán đính kèm, phải được kế toán trưởng duyệt trước khi ghi sổ kế toán.

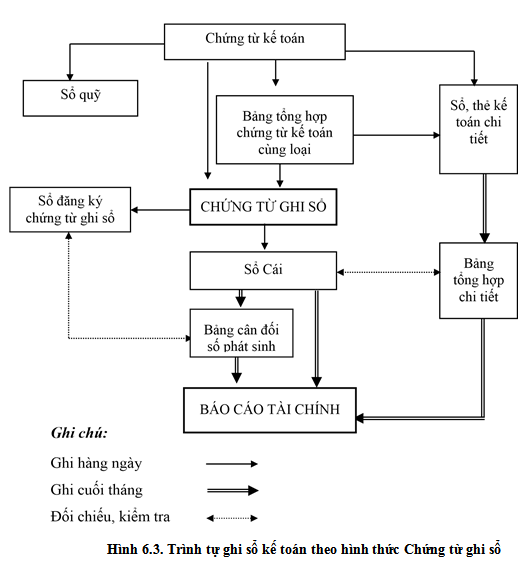

Trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ được thể hiện trong hình 6.3.

Hình thức kế toán Chứng từ ghi sổ gồm có các loại sổ kế toán sau:

– Chứng từ ghi sổ;

– Sổ Đăng ký Chứng từ ghi sổ;

– Sổ Cái;

– Các Sổ, Thẻ kế toán chi tiết.

Hàng ngày, căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ ghi sổ. Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

Cuối tháng, phải khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát sinh Nợ, Tổng số phát sinh Có và Số dư của từng tài khoản trên Sổ Cái. Căn cứ vào Sổ Cái lập Bảng Cân đối số phát sinh.

Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh Nợ và Tổng số phát sinh Có của tất cả các tài khoản trên Bảng Cân đối số phát sinh phải bằng nhau và bằng Tổng số tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ. Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng Cân đối số phát sinh phải bằng nhau, và số dư của từng tài khoản trên Bảng Cân đối số phát sinh phải bằng số dư của từng tài khoản tương ứng trên Bảng tổng hợp chi tiết.

Hình thức Chứng từ ghi sổ có ưu điểm dễ làm, dễ kiểm tra, đối chiếu, công việc kế toán được phân công đều trong kỳ. Nó thích hợp với mọi loại hình, qui mô đơn vị kinh tế. Tuy nhiên, cần lưu ý là ở hình thức này việc ghi chép trùng lặp nhiều làm tăng khối lượng ghi chép.

Không có nhận xét nào:

Đăng nhận xét