Việc thu hút và thỏa mãn khách hàng chịu ảnh hưởng rất nhiều vào khả năng phân phối sản phẩm của người sản xuất. Vì thế cần khảo sát khía cạnh vật chất của việc phân phối, tức là nghiên cứu xem làm thế nào để các doanh nghiệp lưu kho, xử lý và vận chuyển sản phẩm vật chất đến đúng địa điểm và đúng thời gian cho khách hàng của mình với một mức hiệu quả mong muốn. Ở đây, chúng ta sẽ xem xét bản chất, các mục tiêu, các hệ thống phân phối sản phẩm vật chất.

a. Bản chất của việc phân phối sản phẩm vật chất

Phân phối sản phẩm vật chất (physical distribution) là việc lập kế hoạch, thực hiện và kiểm tra các dòng lưu chuyển nguyên liệu và thành phẩm từ nơi sản xuất đến nơi sử dụng nhằm đáp ứng được nhu cầu của người tiêu dùng và đạt được lợi nhuận. Mục đích của phân phối sản phẩm vật chất là quản trị các mạng lưới cung ứng, tức là các dòng gia tăng giá trị từ người cung ứng đến người sử dụng cuối cùng.

Phân phối sản phẩm vật chất bao gồm một số hoạt động. Trước hết là dự báo mức tiêu thụ, căn cứ vào đó doanh nghiệp lên lịch tiến độ sản xuất và xác định mức dự trữ sản phẩm . Kế hoạch sản xuất chỉ rõ những vật tư mà bộ phận mua hàng phải đặt mua. Những vật tư này được vận chuyển đến nhà máy, đi vào khu tiếp nhận và được bảo quản trong kho dự trữ nguyên liệu. Nguyên liệu qua quá trình sản xuất sẽ biến thành thành phẩm. Kho dự trữ thành phẩm là cầu nối giữa đơn đặt hàng của khách hàng và hoạt động sản xuất của doanh nghiệp. Việc thực hiện đơn đặt hàng sẽ làm giảm mức dự trữ thành phẩm, còn hoạt động sản xuất thì lại làm tăng mức dự trữ đó. Dòng thành phẩm rời khỏi dây chuyền lắp ráp đi qua phân xưởng đóng gói, nhập vào kho của nhà máy, xử lý tại bộ phận gửi hàng, vận chuyển đi, nhập vào kho trung chuyển, rồi giao cho khách hàng và thực hiện các dịch vụ. Những hoạt động phân phối sản phẩm vật chất một khi không ăn khớp, sẽ dẫn đến chi phí cao và không đáp ứng được yêu cầu của khách hàng.

Các nhà quản trị rất quan tâm đến chi phí phân phối. Ở Mỹ nó chiếm tới 30 – 40% giá thành sản phẩm. Những yếu tố chính trong tổng chi phí phân phối sản phẩm vật chất là vận chuyển (37%), dự trữ hàng (22%), lưu kho (21%) và xử lý đơn hàng, phục vụ khách hàng, quản lý phân phối (20%). Các chuyên gia tin rằng có thể tìm thấy những khoản tiết kiệm lớn trong lĩnh vực phân phối sản phẩm vật chất, vốn được coi như “giới hạn cuối cùng cho các tiết kiệm chi phí”. Tren thực tế vẫn còn tình trạng chưa khai thác hết năng lực trong việc phối hợp các quyết định về lưu kho, phương thức vận tải, địa điểm của nhà máy, kho bãi và cửa hàng.

Phân phối sản phẩm vật chất không chỉ là chi phí mà còn là một công cụ hữu hiệu tạo sức cầu. Nhiều doanh nghiệp có thể thu hút thêm khách hàng nhờ đưa ra được những dịch vụ tốt hơn, giá cả thấp hơn nhờ việc cải tiến phân phối. Nhiều doanh nghiệp bị mất khách vì không cung ứng được hàng đúng lúc. Mùa hè 1976, Kodak tung ra chiến dịch quảng cáo toàn quốc cho loại máy chụp ảnh lấy liền của mình trước khi giao đủ số máy cho các cửa hàng. Khách hàng không thấy có bán Kodak nên đã mua Paloroid.

Tư tưởng truyền thống về phân phối vật chất bắt đầu từ sản phẩm ở nhà máy và cố gắng tìm ra những giải pháp ít tốn kém nhất để đưa chúng đến cho khách hàng. Những người làm marketing lại đề cao tư tưởng hậu cần của thị trường bắt đầu từ nhu cầu của thị trường và đi ngược lại đến quyết định sản xuất ở nhà máy.

b. Mục tiêu của việc phân phối sản phẩm vật chất

Nhiều doanh nghiệp cho rằng mục tiêu của họ là cung cấp đúng mặt hàng vào đúng địa điểm, đúng thời gian với chi phí phân phối thấp nhất. Tuy nhiên quan niệm này chẳng hướng dẫn hoạt động thực tiễn được bao nhiêu. Không một hệ thống phân phối hàng nào lại có thể đồng thời tăng tối đa sự phục vụ cho khách hàng và giảm tới mức tối thiểu chi phí phân phối. Phục vụ khách hàng tối đa nghĩa là lưu kho lớn hơn, vận chuyển cực tốt, có nhiều kho bãi… tất cả những thứ đó đều làm tăng chi phí. Còn mức chi phi tối thiểu nghĩa là vận tải rẻ tiền, ít tồn kho, ít kho bãi. Để đảm bảo dung hòa được các hoạt động phân phối vật chất, các quyết định phải được cân nhắc trên cơ sở chung toàn hệ thống.

Điểm xuất phát để thiết kế hệ thống phân phối vật chất là xem khách hàng yêu cầu những gì và các đối thủ cạnh tranh có thể đáp ứng những gì. Khách hàng quan tâm đến việc giao hàng kịp thời, người cung ứng sắn sàng đáp ứng những nhu cầu độüt xuất, vận chuyển sản phẩm cẩn thận, nhận lại hàng có khuyết tật, nhanh chóng đổi lại hàng khác và đảm nhận việc dự trữ hàng cho khách.

Tầm quan trọng tương đối của những yêu cầu về dịch vụ của khách hàng tùy thuộc vào đặc điểm sản phẩm và mục đích sử dụng của khách hàng. Tuy nhiên khách hàng nào cũng mong muốn được phục vụ tốt với mức chi phí chấp nhận được.

Doanh nghiệp phải tính đến những tiêu chuẩn dịch vụ của đối thủ cạnh tranh và ít ra cũng đảm bảo mức độ dịch vụ ngang bằng với họ. Nếu mục tiêu là tăng tối đa lợi nhuận chứ không phải doanh thu, thì doanh nghiệp phải tính toán chi phí để có thể đảm bảo dịch vụ ở mức cao hơn. Thực tế thì một số doanh nghiệp đảm bảo ít dịch vụ hơn và tính giá thấp hơn, số khác lại đảm bảo nhiều dịch vụ hơn và tính giá cao hơn.

Về cơ bản doanh nghiệp phải xây dựng được những mục tiêu của việc phân phối sản phẩm vật chất để hướng dẫn cho việc lập kế hoạch của mình và triển khai việc phân phối một cách hiệu quả. Chẳng hạn Coca-Cola muốn “đảm bảo Coke luôn ở trong tầm tay khi muốn có”, hay IBM muốn “mọi trục trặc được khắc phục trong vòng ba tiếng đồng hồ ở bất cứ nơi nào trên thế giới”.

c. Xử lý đơn đặt hàng

Việc phân phối sản phẩm vật chất bắt đầu từ đơn đặt hàng của khách hàng. Ngày nay các doanh nghiệp đang cố gắng rút ngắn chu kỳ đặt hàng-chuyển tiền, tức là khoảng thời gian từ khi đưa đơn đặt hàng đến khi thanh toán. Chu kỳ này bao gồm nhiều bước, nhân viên bán hàng chuyển đơn hàng, đăng ký đơn đặt hàng và đối chiếu công nợ của khách hàng, lên kế hoạch dự trữ và tiến độ sản xuất, gửi hàng và hóa đơn tính tiền, nhận tiền thanh toá. Chu kỳ này càng kéo dài thì mức độ hài lòng của khách hàng và lợi nhuận của doanh nghiệp càng thấp.

Lượng hàng đặt thêm tối ưu có thể xác định được bằng cách xem xét tổng chi phí xử lý đơn đặt hàng và thực hiện lưu kho ở mỗi mức đặt hàng khác nhau.

d. Lưu kho

Mọi doanh nghiệp đều phải tồn trữ và bảo quản hàng trong khi chờ bán. Việc lưu kho sản phẩm là cần thiết vì các chu kỳ sản xuất và tiêu thụ ít khi trùng khớp với nhau. Nhiều loại nông sản được sản xuất theo mùa, nhưng nhu cầu thì liên tục. Việc lưu kho sẽ khắc phục được những sai lệch về số lượng và thời gian mong muốn.

Doanh nghiệp phải quyết định số lượng và qui mô những địa điểm cần thiết để bảo quản sản phẩm. Có nhiều địa điểm bảo quản nghĩa là có thể đưa hàng tới cho khách hàng nhanh hơn. Tuy nhiên, nó lại làm tăng chi phí lưu kho. Số lượng địa điểm bảo quản phải đảm bảo cân đối giữa mức độ phục vụ khách hàng và chi phí phân phối.

e. Hàng tồn kho

Mức dự trữ hàng là mộ quyết định quan trọng về phân phối vật chất và nó có ảnh hưởng tới việc thỏa mãn khách hàng. Các nhân viên bán hàng muốn doanh nghiệp của họ luôn tồn trữ đủ hàng để đáp ứng được ngay các đơn đặt hàng của khách hàng. Tuy nhiên về mặt chi phí sẽ kếm hiệu quả nếu doanh nghiệp dự trữ hàng quá nhiều. Chi phí dự trữ hàng tăng lên với tốc độ nhanh dần khi mức độ phục vụ khách hàng tiến gần đến 100%.

Việc thông qua quyết định dự trữ hàng đòi hỏi phải biết khi nào thì cần đặt thêm hàng và đặt thêm bao nhiêu. Khi mức dự trữ cạn dần, ban lãnh đạo cần phải biết nó giảm tới mức nào thì phải đặt thêm hàng mới. Mức tồn kho đó gọi là điểm đặt hàng hay (tái đặt hàng). Điểm đặt hàng là 50 có nghĩa là phải tái đặt hàng khi lượng tồn kho còn 50 đơn vị sản phẩm. Điểm đặt hàng phải càng cao nếu thời gian chờ thực hiện đơn hàng càng dài, tốc độ sử dụng càng lớn và tiêu chuẩn dịch vụ càng cao. Nếu thời gian chờ đợi thực hiện đơn hàng và tốc độ tiêu hao của khách hàng thay đổi, thì phải xác định điểm đặt hàng cao hơn để đảm bảo lượng tồn kho an toàn. Điểm đặt hàng cuối cùng phải đảm bảo cân đối rủi ro cạn nguồn hàng dự trữ với chi phí dự trữ quá mức.

Một quyết định tồn kho khác nữa là đặt thêm bao nhiêu hàng. Mỗi lần đặt hàng khối lượng càng lớn thì số lần đặt hàng càng ít. Doanh nghiệp cần cân đối chi phí xử lý đơn đặt hàng và chi phí dự trữ hàng. Chi phí xử lý đơn đặt hàng gồm chi phí chuẩn bị và chi phí quản lý của mặt hàng đó. Nếu chi phí chuẩn bị thấp, thì nhà sản xuất có thể sản xuất mặt hàng đó thường xuyên và chi phí cho mặt hàng đó hoàn toàn ổn định và bằng chi phí quản lý. Nếu chi phí chuẩn bị cao, thì người sản xuất có thể giảm bớt chi phí trung bình tính trên đơn vị sản phẩm bằng cách sản xuất và duy trì lượng hàng dự trữ dài ngày hơn.

Chi phí xử lý đơn đặt hàng cần được so sánh với chi phí dự trữ. Mức dự trữ bình quân càng lớn thì chi phí dự trữ càng cao. Những chi phí dự trữ hàng này gồm phí lưu kho, phí vốn, thuế và bảo hiểm, khấu hao và hao mòn vô hình. Chi phí dự trữ có thể chiếm đến 30% giá trị hàng dự trữ. Điều này có nghĩa là những người quản trị marketing muốn doanh nghiệp của mình dự trữ nhiều hàng phải chứng minh được rằng lượng hàng dự trữ lớn hơn sẽ đem lại phần lợi nhuận gộp tăng thêm lớn hơn phần chi phí dự trữ tăng thêm.

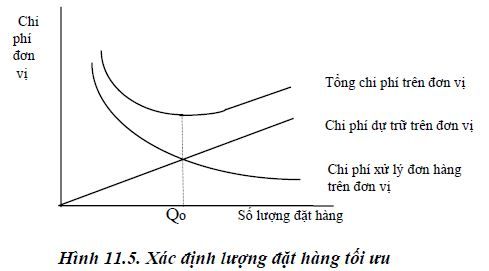

Lượng đặt hàng tối ưu có thể xác định bằng cách theo dõi tỏng chi phí xử lý đơn hàng và chi phí dự trữ hàng tương ứng với các mức đặt hàng khác nhau. Hình 11.5 cho thấy chi phí xử lý đơn hàng trên một đơn vị sản phẩm sẽ giảm xuống khi số đơn vị sản phẩm đặt mua tăng lên vì chi phí đặt hàng chia đều cho nhiều đơn vị sản phẩm hơn. Chi phí dự trữ trên một đơn vị sẽ tăng lên khi số đơn vị đặt mua tăng lên vì mỗi đơn vị sẽ tồn tại trong số dự trữ lâu hơn. Hai đường cong chi phí này cộng lại theo phương thẳng đứng sẽ cho đường cong tổng chi phí trên một đơn vị sản phẩm. Điểm thấp nhất trên đường cong tổng chi phí trên một đơn vị sản phẩm chiếu thẳng xuống trục hoành sẽ cho số lượng đặt hàng tối ưu.

Ngày nay càng có nhiều doanh nghiệp chuyển từ mạng lưới cung ứng đón đầu sang mạng lưới cung ứng theo yêu cầu. Mạng lưới đầu liên quan đến những doanh nghiệp sản xuất với khối lượng sản phẩm theo dự báo mức tiêu thụ. Doanh nghiệp tạo ra và dự trữ tại các điểm cung ứng khác nhau, như tại nhà máy, tại các thị trường phân phối và các cửa hàng bán lẻ. Mỗi điểm cung ứng đều tự động tái đặt hàngkhi đạt tới điểm đặt hàng. Nếu tình hình tiêu thụ chậm hơn dự kiến, doanh nghiệp sẽ tìm cách giảm bớt lượng dự trữ hàng bằng cách bảo trợ cho các hợp đồng và các biện pháp khuyến mãi.

Mạng lưới cung ứng theo yêu cầu do khách hàng chủ động trong đó có phần sản xuất liên tục và phần dự trữ khi có đơn hàng về. Ví dụ các nhà sản xuất ôtô Nhật Bản tiếp nhận các đơn đặt hàng mua ôtô, sản xuất rồi gửi đi trong vòng bốn ngày. Benetton, một nhà thời trang Italia, kinh doanh theo hệ thống đáp ứng nhanh, nhuộm những chiếc áo len của mình theo những màu đang bấn chạy thay vì cố gắng dự đoán trước những màu sắc mà công chúng sẽ ưa thích. Việc sản xuất theo đơn hàng chứ không phải theo dự báo đẫ giảm được rất nhiều chi phí dự trữ và rủi ro.

g. Vận chuyển

Những người làm marketing cần quan tâm đến những quyết định của doanh nghiệp về vận chuyển sản phẩm. Việc lựa chọn phương tiện vận chuyển sẽ ảnh hưởng đến việc định giá sản phẩm, việc bảo đảm giao hàng đúng hẹn hay không và tình trạng của sản phẩm khi tới nơi, tất cả những yếu tố đó sẽ ảnh hưởng đến mức độ thỏa mãn của khách hàng.

Trong việc vận chuyển hàng đến các kho của mình, cho các đại lý và khách hàng, doanh nghiệp có thể chọn trong năm phương tiện vận chuyển: đường sắt, đường thủy, đường bộ, đường ống và đường hàng không. Người gửi hàng phải xem xét các tiêu chuẩn như tốc độ, tần suất, độ tin cậy, năng lực vận chuyển, khả năng sẳn có, đặc điểm sản phẩm và chi phí để chọn phương tiện vận chuyển thích hợp, kể cả phương tiện riêng hay hợp đồng thuê vận chuyển.

Không có nhận xét nào:

Đăng nhận xét