Sổ sách kế toán có thể có rất nhiều loại khác nhau, nhưng thông thường có thể phân biệt chúng theo phương pháp ghi chép, theo mức độ khái quát của nội dung ghi chép, theo hình thức cấu trúc hoặc theo hình thức tổ chức.

Theo Chế độ sổ kế toán doanh nghiệp, mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán năm. Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết. Sổ kế toán tổng hợp bao gồm Sổ Nhật ký và Sổ Cái. Sổ kế toán chi tiết gồm Sổ, Thẻ kế toán chi tiết. Nhà nước quy định bắt buộc về mẫu sổ, nội dung và phương pháp ghi chép đối với các loại Sổ Cái, sổ Nhật ký; quy định mang tính hướng dẫn đối với các loại sổ, thẻ kế toán chi tiết.

Theo phương pháp ghi chép có thể phân loại thành sổ ghi theo thời gian (sổ nhật ký), sổ ghi theo hệ thống (sổ cái và các sổ chi tiết) và sổ liên hợp (Nhật ký – Sổ cái, Nhật ký chứng từ).

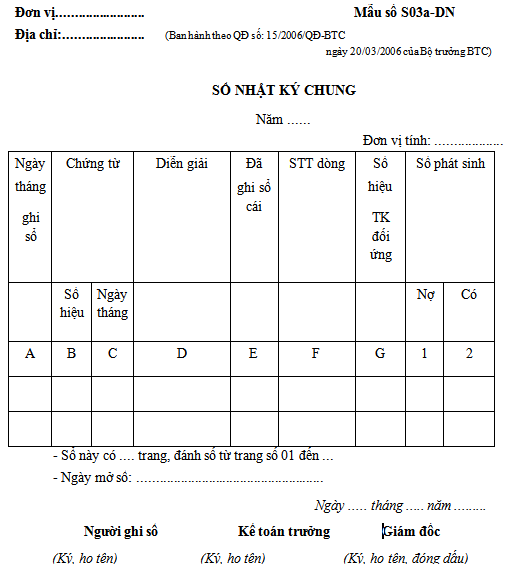

Sổ Nhật ký

Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở doanh nghiệp.

Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

– Ngày, tháng ghi sổ;

– Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

– Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

– Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

Dưới đây là mẫu Sổ nhật ký chung dùng trong hình thức kế toán Nhật ký chung.

Sổ Nhật ký với chức năng lưu giữ nguồn gốc số liệu dựa trên căn cứ pháp lý là các chứng từ kế toán, do vậy thông thường Sổ Nhật ký cần phải được lưu trữ tối thiểu thời gian 10 năm.

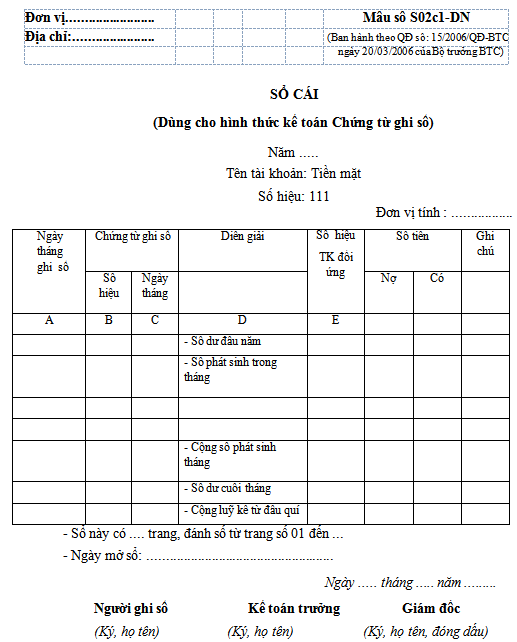

Sổ Cái

Sổ cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp.

Dưới đây là mẫu Sổ cái dùng trong hình thức kế toán Chứng từ ghi sổ.

tăng, giảm của từng đối tượng kế toán được mở sổ và cả số dư, nó được ghi định kỳ mà không ghi hàng ngày như sổ nhật ký. Số liệu ghi trên Sổ cái là những số liệu đã được phân loại và hệ thống hoá theo đối tượng kế toán phản ánh.

Theo thông lệ, không bắt buộc phải mở Sổ cái để thực hiện qui trình kế toán. Tuy nhiên trên thực tế, việc sử dụng Sổ cái có nhiều tác dụng về quản lý cũng như thực hiện các nghiệp vụ hạch toán. Việc ghi Sổ cái giúp tăng cường kiểm soát các hoạt động, làm cho việc xử lý thông tin nhanh chóng hơn và giúp thuận lợi trong việc tính các chỉ tiêu cần thiết để lập báo cáo tài chính cuối kỳ cũng như các báo cáo nội bộ.

Sổ Cái phải phản ánh đầy đủ các nội dung sau:

– Ngày, tháng ghi sổ;

– Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ; – Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của tài khoản.

Sổ kế toán chi tiết

Sổ kế toán chi tiết dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến các đối tượng kế toán cần thiết phải theo dõi chi tiết theo yêu cầu quản lý. Số liệu trên sổ kế toán chi tiết cung cấp các thông tin phục vụ cho việc quản lý từng loại tài sản, nguồn vốn, doanh thu, chi phí chưa được phản ánh trên sổ Nhật ký và Sổ Cái.

Số lượng, kết cấu các sổ kế toán chi tiết không quy định bắt buộc. Các doanh nghiệp căn cứ vào quy định mang tính hướng dẫn của Nhà nước về sổ kế toán chi tiết để thiết kế các mẫu sổ sử dụng phù hợp trong đơn vị mình.

Sổ Nhật ký – Sổ cái

Nhật ký – Sổ cái là một loại sổ liên hợp. Nó kết hợp ghi theo thời gian và theo hệ thống. Sổ này có nhiều mẫu kết cấu khác nhau, nhưng đặc trưng cơ bản của nó là trên cùng một trang sổ, số liệu kế toán vừa được ghi theo thời gian (phần Nhật ký) vừa được ghi theo hệ thống (phần Sổ cái). Chứng từ kế toán khi vào sổ liên hợp này được sắp xếp và phân loại theo thời gian và riêng cho từng đối tượng.

Theo mức độ khái quát của nội dung phản ánh, sổ kế toán được chia làm sổ kế toán tổng hợp, sổ kế toán chi tiết và sổ kết hợp kế toán tổng hợp và chi tiết.

Sổ kế toán tổng hợp được dùng để phản ánh tổng quát các loại tài sản, nguồn vốn, các quá trình sản xuất kinh doanh của doanh nghiệp. Có thể kể tên một số sổ kế toán tổng hợp như: Sổ cái, sổ Nhật ký – Sổ cái, sổ Đăng ký chứng từ ghi sổ.

Sổ kế toán chi tiết được sử dụng để phản ánh chi tiết các nội dung và số tiền đã được phản ánh trong các sổ kế toán tổng hợp nhằm phục vụ cho nhu cầu quản lý cụ thể. Thuộc loại này bao gồm các sổ hoặc thẻ kế toán chi tiết.

Sổ kết hợp kế toán tổng hợp và chi tiết được sử dụng để phản ánh tổng quát từng loại tài sản, nguồn vốn, vừa phản ánh các bộ phận cấu thành bên trong của từng loại tài sản, nguồn vốn.

Theo hình thức cấu trúc, sổ kế toán có thể chia thành sổ kiểu một bên, sổ hai bên và sổ nhiều cột, sổ bàn cờ.

Theo hình thức tổ chức, sổ kế toán có thể phân biệt thành sổ đóng thành quyển hoặc sổ tờ rời.

Các từ khóa trọng tâm hoặc các thuật ngữ liên quan đến bài viết trên:

Không có nhận xét nào:

Đăng nhận xét