Để bắt đầu khởi nghiệp, doanh nghiệp phải đặt ra mục tiêu kinh doanh rõ ràng và phải huy động được vốn. Doanh nghiệp có thể tiến hành huy động vốn theo nhiều con đường khác nhau như từ các thành viên góp vốn, từ chủ sở hữu của doanh nghiệp hoặc từ các khoản nợ, vay. Huy động được vốn doanh nghiệp sẽ tiến hành đầu tư thông qua việc mua sắm các yếu tố đầu vào để thực hiện các hoạt động sản xuất hoặc cung cấp dịch vụ đạt được mục tiêu kinh doanh đặt ra: tạo ra lợi nhuận và tạo ra tiền đảm bảo có thể trả các khoản vay khi chúng đến hạn. Có thể nói, quá trình kinh doanh chính là quá trình sử dụng tiền (vốn) để tạo ra số tiền nhiều hơn số tiền đã bỏ ra ban đầu. Quá trình này lặp đi lặp lại theo một trật tự nhất định tạo thành chu kỳ kinh doanh và trong quá trình kinh doanh, vốn của doanh nghiệp thay đổi cả về hình thái vật chất lẫn giá trị.

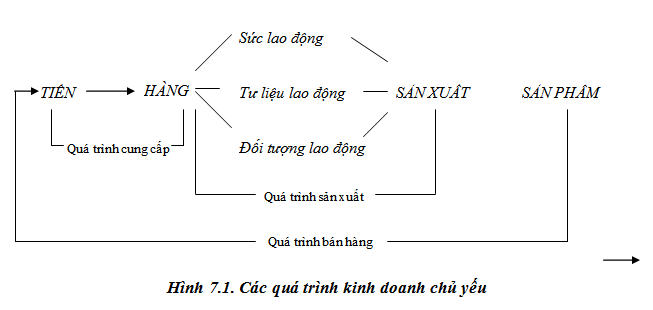

Chu kỳ kinh doanh diễn ra qua ba quá trình: quá trình cung cấp (mua các yếu tố đầu vào bao gồm sức lao động, tư liệu lao động và đối tượng lao động); quá trình sản xuất (ba yếu tố đầu vào kết hợp với nhau để tạo ra giá trị, tạo ra sản phẩm, hàng hoá đáp ứng nhu cầu của xã hội; và quá trình bán hàng (thực hiện giá trị của sản phẩm, hàng hoá trên thị trường để thu hồi vốn bỏ ra đồng thời tạo ra lợi nhuận.

Quá trình kinh doanh diễn ra liên tục và lâu dài và trong quá trình này phát sinh rất nhiều nghiệp vụ kinh tế, tài chính làm tăng, giảm tài sản và nguồn vốn của doanh nghiệp. Tuy nhiên các hoạt động cụ thể thường được phân chia thành các quá trình khác nhau để đáp ứng yêu cầu thông tin cho quản lý doanh nghiệp và điều hành nghiệp vụ của các bộ phận trong doanh nghiệp trong kỳ kế toán. Các quá trình kinh doanh của doanh nghiệp phụ thuộc vào đặc điểm hoạt động và lĩnh vực kinh doanh của mỗi doanh nghiệp.

Theo Nguyễn Việt & Võ Văn Nhị (2006), đối với doanh nghiệp kinh doanh ở lĩnh vực sản xuất, chu kỳ kinh doanh thường chia thành ba quá trình: quá trình cung cấp, quá trình sản xuất và quá trình bán hàng. Đối với doanh nghiệp kinh doanh trong lĩnh vực thương mại, chu kỳ kinh doanh thường được chia thành hai quá trình là quá trình mua hàng và quá trình bán hàng. Đối với doanh nghiệp kinh doanh trong lĩnh vực dịch vụ, chu kỳ kinh doanh thường được chia thành ba quá trình là quá trình cung cấp, quá trình sản xuất và quá trình bán hàng. Tuy nhiên, trong lĩnh vực dịch vụ, điều đặc biệt là quá trình sản xuất và bán hàng diễn ra một cách đồng thời. Dịch vụ là sản phẩm vô hình và nó không thể tồn kho. Chẳng hạn ở một khách sạn có 100 phòng cho thuê, ngày 15 tháng 1 năm 20A khách sạn chỉ cho thuê được 75 phòng, còn dư 25 phòng, nhưng đến ngày hôm sau, ngày 16, khách sạn cũng chỉ cho thuê tối đa là 100 phòng chứ không thể cho thuê được 125 phòng, bởi vì 25 phòng không cho thuê của ngày hôm trước, ngày 15, không thể “tồn kho” để chuyển sang cộng dồn vào ngày 16được. Đối với doanh nghiệp kinh doanh trong lĩnh vực tiền tệ, chu kỳ kinh doanh thường được chia thành hai quá trình là quá trình mua hàng hay quá trình huy động vốn nhàn rỗi và giai đoạn bán hàng hay quá trình cho vay. Chỉ có điều hàng hoá ở đây là một loại hàng hoá đặc biệt, đó là tiền tệ. Do vậy trong chu kỳ kinh doanh, hàng hoá này chỉ thay đổi hình thái giá trị. Các quá trình kinh doanh được mô tả trong hình 7.1 dưới đây

Trên phương diện quá trình kinh doanh, nhiệm vụ của kế toán là phải nhận biết các nghiệp vụ kinh tế tài chính phát sinh trong chu kỳ kinh doanh của doanh nghiệp diễn ra qua các quá trình, phân tích ảnh hưởng của các nghiệp vụ này đến vốn kinh doanh của doanh nghiệp, ghi chép một cách toàn diện, liên tục và có hệ thống số liệu kế toán theo từng quá trình kinh doanh chủ yếu qua đó cung cấp những thông tin nhằm đánh giá chất lượng về hiệu quả sử dụng vốn ở từng giai đoạn, từng quá trình cụ thể trong toàn bộ hoạt động chung của doanh nghiệp.

Trên thực tế, các nghiệp vụ phát sinh sẽ được phản ánh vào các loại giấy tờ, thủ tục cần thiết theo đúng qui định về chứng từ ghi chép ban đầu. Các chứng từ hợp lệ, hợp pháp được sử dụng để làm căn cứ ghi sổ kế toán dưới hình thức các tài khoản kếtoán dựa trên nguyên tắc của ghi sổ kép. Đồng thời các chứng từ cũng được sử dụng để ghi vào các loại sổ, thẻ kế toán chi tiết nhằm cung cấp những thông tin chi tiết cho quản lý. Chính quá trình ghi sổ kế toán cũng là quá trình tập hợp số liệu để từ đó thiết lập các chỉ tiêu theo yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thông qua các phương pháp đánh giá và tính toán cụ thể. Như vậy, khi nghiên cứu về kế toán các quá trình kinh doanh chủ yếu sẽ giúp thấy rõ hơn mối quan hệ và vai trò của các phương pháp kế toán và tác dụng của các phương pháp này trong việc kiểm tra, giám đốc khi thực hiện các hoạt động kinh doanh cũng như khi thực hiện quy trình kế toán trong doanh nghiệp.

Không có nhận xét nào:

Đăng nhận xét