Công ty cổ phần huy động vốn kinh doanh dưới hình thức phát hành cổ phiếu. Pháp luật hiện hành ở Việt Nam quy định, trong 3 năm đầu, các sáng lập viên phải mua ít nhất 20% số cổ phiếu phổ thông dự tính phát hành của công ty. Trong trường hợp các sáng lập viên đăng ký mua toàn bộ số cổ phiếu của công ty thì công ty không phải gọi vốn từ công chúng. Cổ phiếu có thể được mua bằng tiền Việt Nam, ngoại tệ tự do chuyển đổi, vàng, giá trị quyền sử dụng dất, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, các tài sản khác quy định tại Điều lệ công ty và phải được thanh toán một lần.

a. Tài khoản kế toán sử dụng

Để phản ánh vốn góp của cổ đông trong công ty cổ phần, kế toán sử dụng TK 411 – Nguồn vốn kinh doanh.

Kết cấu và nội dung phản ánh của tài khoản này như sau: Bên Nợ: Nguồn vốn kinh doanh giảm do:

– Hoàn trả vốn góp cho các chủ sở hữu vốn bao gồm cả việc giảm do nộp trả vốn cho Ngân sách Nhà nước, vốn bị điều dộng cho doanh nghiệp khác;

– Giải thể, thanh lý doanh nghiệp;

– Bù lỗ kinh doanh theo quyết định của Đại hội cổ đông;

– Mua lại cổ phiếu để huỷ bỏ.

Bên Có: Nguồn vốn kinh doanh tăng do:

– Các chủ sở hữu góp vốn ban đầu và góp vốn bổ sung, bao gồm cả tăng do Ngân sách Nhà nước cấp, do nhận vốn điều động từ các doanh nghiệp khác đến;

– Bổ sung vốn từ lợi nhuận;

– Số chênh lệch giữa giá phát hành cao hơn mệnh giá cổ phiếu; Số dư bên Có: Nguồn vốn kinh doanh hiện có của doanh nghiệp. TK 411 – Nguồn vốn kinh doanh có 3 tài khoản cấp 2:

+ TK 4111 – Vốn góp: Tài khoản này phản ánh khoán vốn góp theo Điều lệ công ty của các chủ sở hữu vốn. Đối với các công ty cổ phần thì vốn góp của các cổ dông từ phát hành cổ phiếu được phản ánh vào tài khoản này theo mệnh giá.

+ TK 4112 – Thặng dư vốn: Tài khoản này phản ánh phần chênh lệch tăng do phát hành cổ phiếu cao hơn mệnh giá và chênh lệch tăng, giảm so với giá mua lại khi tài phát hành cổ phiếu mua lại (đối với các công ty cổ phần).

+ TK 4118 – Vốn khác: Tài khoản này phản ánh vốn kinh doanh được hình thành từ các nguồn khác.

b. Phương pháp hạch toán

Ở Việt Nam, việc phát hành cổ phếu ra công chúng được thực hiện theo Nghị định số 144/2003/NĐ-CP ngày 28/11/2003 của Chính phủ về chứng khoán và thị trưòng chứng khoán và Thông tư 60/2004/TT-BTC ngày 18 tháng 6 năm 2004 Hướng dẫn việc phát hành cổ phiếu ra công chúng. Theo Thông tư 60/2004/TT-BTC quy định: Tiền mua cổ phiếu phải được chuyển vào tài khoản phong toả mở tại ngân hàng cho đến khi hoàn tất đợt phát hành. Thông tư này cũng quy định cổ phiếu sẽ đựợc chuyển cho cổ đông trong thời hạn 30 ngày sau khi hoàn tất việc phát hành cổ phiếu.

Trình từ hạch toán các nghiệp vụ liên quan đến việc phát hành cổ phiếu để huy động vốn thành lập công ty cổ phần được thực hiện như sau:

– Khi nhận tiền ký quỹ của người mua cổ phiếu, căn cứ vào giấy báo Có của ngân hàng, kế toán ghi:

Nợ TK144 – Tiền đặt mua cổ phiếu

Có TK138 (1388) – Phải thu của cổ đông: Số tiền đã ký quỹ đặt mua cổ phiếu của từng cổ đông

Kế toán phải theo dõi chi tiết số lượng cổ phiếu đăng ký mua và số tiền ký quỹ của từng nhà đầu tư. Sau thời hạn đăng ký, nếu số lượng cổ phiếu được dăng ký mua đạt số lượng tối thiểu theo quy định, công ty sẽ tiến hành phân phối cổ phiếu cho cổ đông.

Giá phát hành cổ phiếu có thể khác với mệnh giá ghi trên cổ phiếu. Việc phát hành theo giá nào phụ thuộc vào quyết định của Hội đồng quản trị công ty. Thông thường các công ty mới thành lập phát hành cổ phiếu lần đầu để huy động vốn thường phát hành cổ phiếu với giá thấp hơn mệnh giá. Số tiền mua cổ phiếu cũng có thể được thanh toán một lần ngay khi mua hoặc thanh toán từng phần do Hội đồng quản trị và Ban giám đốc công ty quyết định.

– Khi phân phối cổ phần cho cổ đông, căn cứ vào mệnh giá và giá phát hành cổ phiếu, kế toán ghi:

Nợ TK138 (1388) – Phải thu của cổ đông: Theo giá phát hành của cổ phiếu

Nợ/Có TK 411(4112 – Thặng dư vốn): Số chênh lệch giữa giá phát hành cổ phiếu so với mệnh giá

Có TK411 (4111 – chi tiết: Vốn cổ phần đăng ký mua): Theo mệnh giá của số cổ phiếu được phát hành

* Chú ý: Để quản lý chi tiết vốn góp cổ phần, kế toán công ty cổ phần có thể mở chi tiết cho TK 4111 – Vốn góp thành 2 tài khoản:

+ TK4111 – Vốn cổ phần đăng ký mua

+ TK4111 – Vốn cổ phần

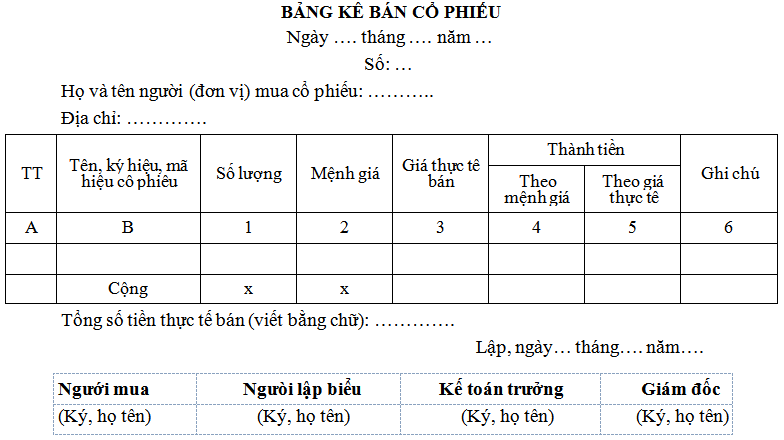

Khi phân phối cổ phiếu cho người mua, công ty phải theo dõi số cổ phiếu đã bán và cổ đông mua cổ phiếu trên danh sách cổ đông. Trên sổ này, kế toán phải theo dõi số cổ phiếu đã mua theo từng đợt phát hành của từng cổ đông. Kế toán phải lập Bảng kê bán cổ phiếu làm căn cứ ghi sổ kế toán. Bảng kê bán cổ phiếu có thể được lập theo mẫu dưới đây:

– Khi cổ đông trả tiền mua cổ phiếu còn thiếu:

Nợ TK144 – Tiền đặt mua cổ phiếu

Có TK138 (1388) – Phải thu của cổ đông: Số tiền mua cổ phiếu được thanh toán bổ sung

– Nếu cổ đông thanh toán tiền mua cổ phiếu bằng các tài sản khác, công ty phải thành lập Hội đồng định giá tài sản thanh toán và hạch toán:

Nợ TK152, 153, 156, 211, 213…: Theo giá trị đáng giá của Hội đồng định giá Có TK138 (1388) – Phải thu của cổ đông: Giá trị vốn góp của cổ đông

Đồng thời, kế toán kết chuyển số vốn cổ phần đã đăng ký mua thành vốn cổ phần của công ty:

Nợ TK411 (4111- Vốn cổ phần đăng ký mua)

Có TK411 (4111 – Vốn cổ phần): Mệnh giá của số cổ phiếu đã bán

– Trường hợp số tiền đặt mua lớn hơn số tiền cần phải thanh toán, công ty phải làm thủ tục trả lại tiền cho người đặt mua cổ phiếu. Căn cứ vào chứng từ trả lại tiền đặt mua cổ phần thừa, kế toán ghi:

Nợ TK138 (1388 – Phải thu của cổ đông)

Có TK144 – Tiền đặt mua cổ phiếu: Số tiền đặt mua cổ phần thừa đã hoàn trả cho cổ đông

– Các chi phí phát sinh khi phát hành cổ phiếu: Nợ TK642: Nếu chi phí phát sinh nhỏ

Nợ TK142 (1421), 242: Nếu chi phí sinh lớn cần phân bổ cho nhiều kỳ kinh doanh Có TK111, 112, 331…

– Khi kết thúc đợt phát hành cổ phiếu, công ty làm thủ tục chuyển tiền từ tài khoản phong toả sang tài khoản thanh toán, kế toán ghi:

Nợ TK111, 112: Số tiền thu được từ đợt phát hành cổ phiếu Có TK144 – Tiền đặt mua cổ phiếu

– Khi giao cổ phiếu cho cổ đông, kế toán ghi tăng số cổ phiếu lưu hành:

Nợ TK010 – Cổ phiếu lưu hành: Mệnh giá của số cổ phiếu đã phân phối trong đợt phát hành

Không có nhận xét nào:

Đăng nhận xét