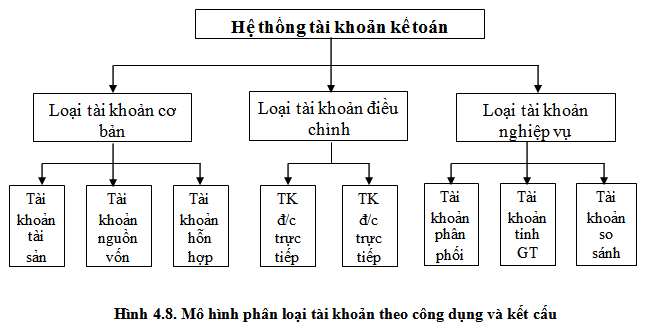

hệ thống tài khoản được chia ra làm 3 loại sau:

(1) Tài khoản cơ bản (chủ yếu): là loại tài khoản có công dụng hạch toán toàn bộ tài sản và nguồn hình thành tài sản thuộc sở hữu của doanh nghiệp, bao gồm:

- Tài khoản phản ánh tài sản

- Tài khoản phản ánh nguồn vốn

– Tài khoản hỗn hợp.

(2) Tài khoản điều chỉnh: là những tài khoản có công dụng điều chỉnh giá trị của tài sản, nguồn vốn, có thể điều chỉnh trực tiếp hoặc điều chỉnh gián tiếp.

(3) Tài khoản nghiệp vụ: là các tài khoản sử dụng để hạch toán chi phí, doanh thu và xác định kết quả kinh doanh của doanh nghiệp

Theo công dụng và kết cấu, hệ thống tài khoản kế toán được phân loại theo mô hình 4.8 dưới đây.

Không có nhận xét nào:

Đăng nhận xét