Báo cáo tài chính thứ ba mà rất nhiều đối tượng quan tâm, đó là Báo cáo lưu chuyển tiền tệ hay còn gọi là báo cáo dòng tiền hay báo cáo luồng tiền. Thực chất báo cáo lưu chuyển tiền tệ là một bảng tổng hợp những thông tin về quá trình tạo ra tiền của doanh nghiệp. Nó cho chúng ta biết những thông tin rất quan trọng giúp có thể đánh giá thay đổi trong tài sản thuần, đánh giá cơ cấu tài chính, khả năng chuyển đổi tài sản thành tiền, khả năng thanh toán, khả năng tạo ra tiền của doanh nghiệp, hoạt động nào tạo ra tiền, tiền đã được sử dụng cho mục đích gì và việc sử dụng có hợp lý không.

Khi lập Báo cáo lưu chuyển tiền tệ cần lưu ý đến các quan hệ cân đối sau:

Tiền tồn đầu kỳ +Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Tiền tồn đầu kỳ+(Tiền thu trong kỳ-Tiền chi trong kỳ ) = Tiền tồn cuối kỳ

Tiền tồn đầu kỳ ± Lưu chuyển tiền tệ thuần trong kỳ = Tiền tồn cuối kỳ

Tiền tồn đầu kỳ ± Lưu chuyển tiền tệ thuần từ hoạt động kinh doanh ± Lưu chuyển tiền tệ thuần từ hoạt động đầu tư ± Lưu chuyển tiền tệ thuần từ hoạt động tài chính = Tiền tồn cuối kỳ

Lưu chuyển tiền tệ thuần từ HĐKD = Thu từ HĐKD – Chi HĐKD

Lưu chuyển tiền tệ thuần từ HĐĐT = Thu từ HĐĐT – Chi HĐĐT

Lưu chuyển tiền tệ thuần từ HĐTC = Thu từ HĐTC – Chi HĐTC

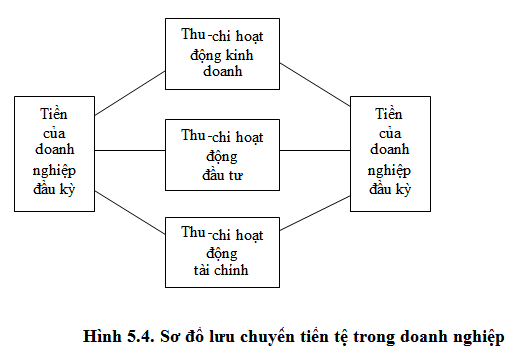

Có thể nói, quá trình kinh doanh cũng chính là quá trình doanh nghiệp sử dụng tiền để tạo ra tiền. Nếu nhìn dưới góc độ này, quá trình kinh doanh có thể hiểu là quá trình lưu chuyển tiền tệ và nó được thể hiện qua hình 5.4 dưới đây.

Không có nhận xét nào:

Đăng nhận xét