Theo sơ đồ ở hình 1.1 cho chúng ta thấy đầu vào của kế toán chính là quá trình kinh doanh. Quá trình kinh doanh có thể được xem xét và nghiên cứu dưới nhiều góc độ khác nhau trong nhiều môn khoa học khác nhau.

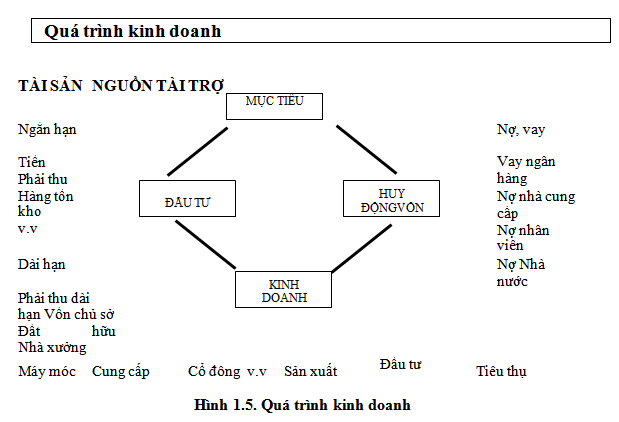

Để tiến hành kinh doanh, trước hết doanh nghiệp phải đặt ra mục tiêu kinh doanh rõ ràng và phải có vốn. Muốn vậy doanh nghiệp phải tiến hành huy động vốn theo nhiều con đường khác nhau. Doanh nghiệp có thể huy động vốn từ các thành viên góp vốn, từ chủ sở hữu của doanh nghiệp hoặc từ các khoản nợ, vay. Quá trình huy động vốn diễn ra đồng thời với quá trình sử dụng vốn, đó chính là quá trình đầu tư. Doanh nghiệp phải đầu tư để mua sắm các yếu tố đầu vào để thực hiện các hoạt động sản xuất hoặc cung cấp dịch vụ đạt được mục tiêu kinh doanh đặt ra: tạo ra lợi nhuận và tạo ra tiền đảm bảo có thể trả các khoản vay khi chúng đến hạn. Quá trình đầu tư sẽ tạo ra các tài sản của doanh nghiệp, quá trình huy động vốn sẽ tạo ra nguồn tài trợ hay còn gọi là nguồn hình thành tài sản của doanh nghiệp. Huy động vốn và sử dụng vốn chính là hai mặt của một quá trình, quá trình kinh doanh. Hai mặt này luôn cân bằng với nhau về lượng: doanh nghiệp huy động được bao nhiêu vốn thì sẽ sử dụng đúng bấy nhiêu vốn để hình thành nên các nguồn lực của doanh nghiệp. Hay nói cách khác, về mặt giá trị, doanh nghiệp có bao nhiêu tài sản thì cũng có bấy nhiêu nguồn tài trợ. Như vậy, vào mọi thời điểm của quá trình kinh doanh, tổng tài sản thuộc quyền sử dụng của doanh nghiệp luôn bằng tổng nguồn vốn mà doanh nghiệp đã huy động. Đây chính là cân bằng kế toán tổng quát hay còn gọi là Phương trình kế toán cơ bản mà chúng ta sẽ nghiên cứu trong phần tiếp theo.

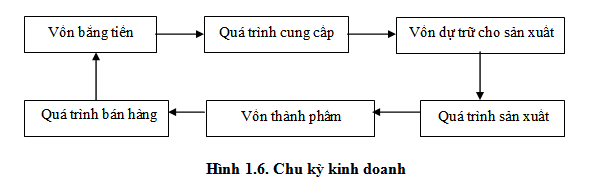

Trên quan điểm dòng tiền, quá trình kinh doanh chính là quá trình sử dụng tiền (vốn) để tạo ra tiền mà trong đó số tiền tạo ra mong muốn sẽ lớn hơn số tiền bỏ ra ban đầu. Quá trình này cứ lặp đi lặp lại theo một trật tự nhất định tạo thành chu kỳ kinh doanh

Trong hình 1.6 chúng ta thấy chu kỳ kinh doanh diễn ra qua ba giai đoạn: giai đoạn cung cấp, tức là giai đoạn doanh nghiệp mua các yếu tố đầu vào bao gồm sức lao động, tư liệu lao động và đối tượng lao động; giai đoạn sản xuất là giai đoạn mà trong đó ba yếu tố đầu vào kết hợp với nhau để tạo ra giá trị, tạo ra sản phẩm, hàng hoá đáp ứng nhu cầu của xã hội; và giai đoạn bán hàng là giai đoạn thực hiện giá trị của sản phẩm, hàng hoá trên thị trường để thu hồi vốn bỏ ra đồng thời tạo ra lợi nhuận. Đó là chu kỳ kinh doanh trong một đơn vị sản xuất. Nói rộng ra hơn, trong một đơn vị dù quy mô lớn hay nhỏ, dù trong lĩnh vực kinh doanh nào, dù là vì mục tiêu lợi nhuận hay phi lợi nhuận, trong quá trình hình thành, hoạt động và phát triển đều phát sinh rất nhiều những sự kiện hay còn gọi là những giao dịch, trong đó có rất nhiều sự kiện, giao dịch mang bản chất kinh tế – tài chính, có nghĩa là liên quan đến các quan hệ tiền tệ và việc phân bổ các nguồn lực của các doanh nghiệp, các tổ chức. Tuy nhiên, kế toán không thể phản ánh được tất cả các sự kiện, các giao dịch này, bởi vì không phải mọi sự kiện, có thể là rất quan trọng và rất có ý nghĩa đối với hoạt động của đơn vị, tổ chức, đều có thể đo lường được bằng thước đo tiền tệ. Chẳng hạn như các mối quan hệ của các nhân viên trong một doanh nghiệp, các yếu tố về môi trường văn hoá trong tổ chức, uy tín và quan hệ của cá nhân giám đốc doanh nghiệp đối với ngân hàng có thể có những tác động quan trọng đến hoạt động của tổ chức, nhưng chúng ta lại không thể lượng hoá được thành tiền, do vậy kế toán không thể ghi nhận vào sổ sách được. Vậy theo quan điểm của kế toán, thế nào là một nghiệp vụ kinh tế – tài chính thuộc đối tượng của kế toán? Một nghiệp vụ kinh tế – tài chính là một sự kiện hay một giao dịch làm ảnh hưởng đến tài sản, nguồn vốn, chi phí hoặc doanh thu của một doanh nghiệp, của một tổ chức. Đối với các sự kiện, giao dịch như vậy chúng ta có thể đo lường được tác động của nó bằng con số nhất định và chiều hướng tác động của nó và khi đó kế toán mới ghi nhận được. Đó chính là đối tượng khái quát của kế toán.

Như vậy, có thể nói kế toán phản ánh quá trình kinh doanh của đơn vị trên phương diện vốn kinh doanh và sự vận động của vốn kinh doanh. Thông qua việc phản ánh các nghiệp vụ kinh tế – tài chính hay còn gọi là các giao dịch phát sinh trong quá trình kinh doanh ảnh hưởng đến tài sản, nguồn vốn, chi phí và doanh thu, kế toán nhằm mục đích lập các báo cáo tài chính và truyền đạt thông tin hữu ích đến những người sử dụng thông tin – những người làm quyết định. Các thông tin này phản ánh hiện trạng tài chính, kết quả kinh doanh và các luồng tiền tạo ra của đơn vị trong một thời gian nhất định.

Từ định nghĩa trên đây, chúng ta có thể thấy đối tượng của kế toán không chỉ phản ánh hiện trạng tài chính của đơn vị trong trạng thái tĩnh mà còn trong trạng thái động, bởi vì tài sản và nguồn vốn trong đơn vị luôn vận động không ngừng qua các giai đoạn của chu kỳ kinh doanh. Nhiệm vụ của kế toán là phải nhận biết các giao dịch, các nghiệp vụ phát sinh, phân tích các ảnh hưởng của các giao dịch này, ghi chép vào những phương tiện nhất định để lưu trữ và cuối kỳ lập các báo cáo tài chính để truyền đạt thông tin đến các đối tượng sử dụng thông tin.

Để hiểu rõ hơn về đối tượng của kế toán, chúng ta sẽ tìm hiểu các khái niệm chính có liên quan: tài sản và nguồn vốn.

Không có nhận xét nào:

Đăng nhận xét