Trường hợp hàng mua cần phải gia công, chế biến lại trước khi xuất bán để tăng giá trị hoặc khả năng tiêu thụ của hàng hoá, kế toán phải tổ chức theo dõi các khoản chi phí phát sinh trong quá trình gia công hàng hoá, từ khi đem hàng đi gia công đến khi gia công xong nhập kho hoặc chuyển bán thẳng, sử dụng TK154 – Chi phí sản xuất kinh doanh dở dang. Cụ thể:

- Khi hàng mua về được chuyển thẳng đi gia công, chế biến lại, kế toán phản ánh như sau:

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

Nợ TK154: Trị giá hàng mua chuyển ngay đi gia công, chế biến lại (không gồm thuế GTGT)

Nợ TK133(1331): Thuế GTGT đầu vào của hàng mua

Có TK111, 112, 331…: Tổng giá thanh toán của hàng mua

+ Đối với doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp hoặc các đối tượng không chịu thuế GTGT:

Nợ TK154: Trị giá hàng mua chuyển ngay đi gia công, chế biến lại (gồm cả thuế GTGT)

Có TK111, 112, 331…: Tổng giá thanh toán của hàng mua

- Nếu xuất kho hàng hoá đem đi gia công, kế toán ghi:

Nợ TK154: Trị giá hàng hoá đem đi gia công, chế biến lại

Có TK156(1561): Trị giá hàng hoá xuất kho

- Nếu trong quá trình gia công, chế biến lại hàng hoá có phát sinh chi phí như: chi phí vận chyển, chi phí nguyên vật liệu, công cụ dụng cụ, chi phí tiền công…, căn cứ vào các chừng từ liên quan, kế toán sẽ phản ánh như sau:

Nợ TK154: Chi phí phát sinh trong quá trình gia công, chế biến lại hàng hoá

Nợ TK133(1331): Thuế GTGT được khấu trừ (nếu có)

Có TK111, 112, 331, 334…: Tổng số tiền đã thanh toán hoặc phải thanh toán tương ứng

- Khi hàng gia công, chế biến xong được đem về nhập kho, được gửi bán hoặc chuyển bán thẳng, kế toán sẽ tiến hành ghi sổ như sau:

Nợ TK156(1561): Trị giá hàng hoá nhập kho sau khi gia công, chế biến lại

Nợ TK157: Trị giá hàng hoá gửi bán thẳng sau khi gia công, chế biến lại

Nợ TK632: Trị giá hàng hoá chuyển thẳng cho khách hàng sau khi gia công, chế biến lại

Có TK154: Trị giá hàng hoá gia công, chế biến đã hoàn thành

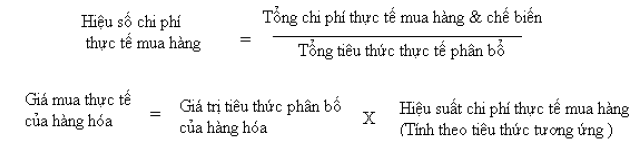

*) Lưu ý: Trường hợp hàng hoá sau khi gia công, chế biến lại được phân chia thành nhiều phẩm cấp khác nhau, kế toán cần phải xác định giá thực tế của từng loại để phục vụ cho hạch toán chi tiết hàng hoá và làm cơ sở cho việc định giá bán của từng loại phẩm cấp hàng hoá. Cụ thể, để xác định giá nhập kho thực tế của từng loại hàng sau khi gia công, chế biến lại, kế toán dùng phương trình kinh tế sau:

Tiêu thức phân bổ ở đây có thể là doanh thu ước tính, chi phí mua theo giá kế hoạch hoặc chi phí mua theo giá thị trường…

Không có nhận xét nào:

Đăng nhận xét