– Cây ngắn ngày bao gồm các loại cây trồng có thời gian canh tác tính từ lúc làm đất, gieo trồng đến khi thu hoạch sản phẩm chỉ trong vòng một năm trở lại bao gồm: các loại cây lương thực(lúa, khoai, sắn…), cây thực phẩm (rau, đậu các loại), cây công nghiệp ngắn ngày (lạc, thuốc là, bông, đay, cói…), cây làm thức ăn gia súc và các loại cây ngắn ngày khác.

– Chi phí sản xuất của cây ngắn ngày phát sinh gắn liền với 4 giai đoạn canh tác và đựơc phân loại:

(1) Chi phí làm đất

(2) Chi phí gieo trồng

(3) Chi phí chăm sóc

(4) Chi phí thu hoạch

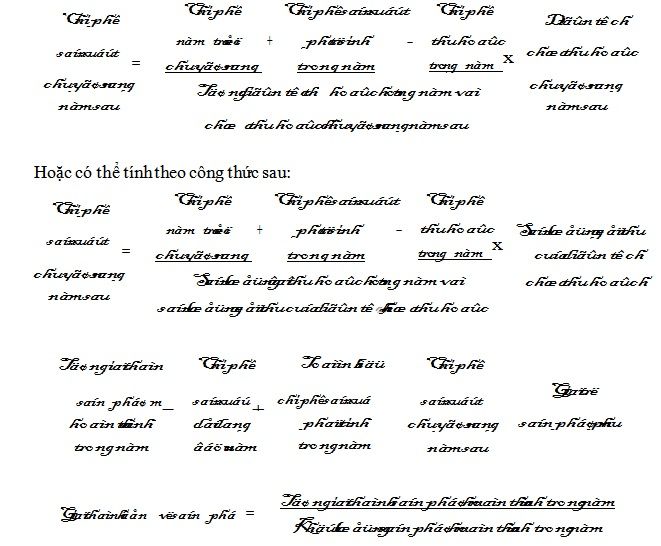

– Chi phí sản xuất của cây ngắn ngày liên quan đến diện tích thu hoạch trong năm và diện tích sẽ thu hoạch của năm sau. Do vậy, để xác định được giá thành của sản phẩm hoàn thành cần phải xác định chi phí sản xuất chuyển sang năm sau theo công thức:

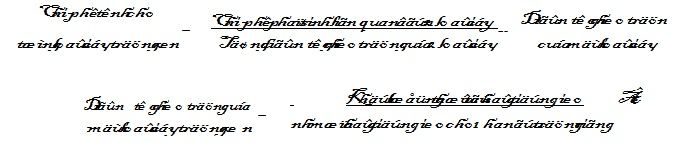

– Nếu trên cùng một diện tích mà tiến hành trồng xen 2 loại cây trồng thì khoản chi phí nào phát sinh có tính chất riêng biệt phải tổ chức theo dõi riêng, còn những khoản chi phí liên quan đến cả 2 loại cây và không phân biệt được thì tiến hành phân bổ cho từng loại cây trồng theo diện tích gieo trồng của từng loại cây theo công thức:

– Đối với cây trồng gối vụ thì hạch toán chi phí sản xuất và tính giá thành sản phẩm như cây trồng riêng.

– Nếu cây trồng cho sản phẩm có nhiều loại phẩm cấp khác nhau, để xác định giá thành sản phẩm theo từng phẩm cấp thì kế toán dùng phương pháp tỷ lệ (tỷ lệ giữa chi phí thực tế và chi phí kế hoạch) hoặc phương pháp hệ số nếu có hệ số quy đổi giữa các phẩm cấp.

Ngoài việc tính giá thành sản phẩm, để phục vụ cho việc đánh giá chất lượng và hiệu quả sản xuất, trong sản xuất trồng trọt còn tính giá thành cho đơn vị diện tích gieo trồng gắn với từng giai đoạn công việc canh tác (làm đất, gieo trồng, chăm sóc, thu hoạch) theo công thức sau:

* Chú thích:

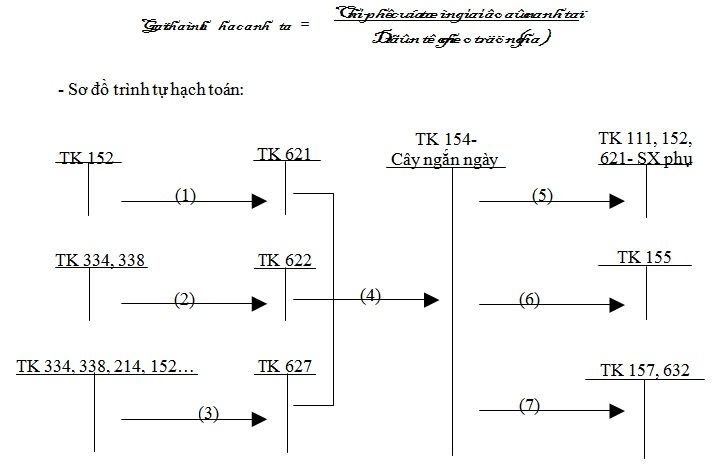

(1) Tập hợp chi phí nguyên vật liệu trực tiếp

(2) Tập hợp chi phí nhân công trực tiếp

(3) Tập hợp chi phí sản xuất chung

(1) Kết chuyển chi phí sản xuất phát sinh trong kỳ

(2) Giá trị sản phẩm phụ

(3) Giá thành sản phẩm nhập kho

(4) Giá thành sản phẩm gửi bán hoặc chuyển bán ngay

Không có nhận xét nào:

Đăng nhận xét